| 您当前的位置:首页 >> 办税服务 >> 办税指南 >> 纳税申报 |

居民企业所得税月(季)度预缴纳税申报(适用 核定征收)及年度申报 |

【事项描述】 实行企业所得税核定征收方式的居民企业,应当就其来源于中国境内、境外的所得,在季度或月份终了后 15 日内办理企业所得税月(季)度预缴申报。 【报送资料】

1.必须报送资料: 《中华人民共和国企业所得税月(季)度和年度纳税申报表(B 类,2015 版)》3 份。 2.条件报送资料: 符合条件的境外投资居民企业在办理企业所得税预缴申报时,还应报送《居民企业参股外国企业信息报告表》。 【受理部门】 纳税人可在主管国税、地税机关办税服务厅(场所)办理,也可在税务机关公布的同城通办的办税服务厅(场所)办理。 【纳税人注意事项】 1.纳税人对报送材料的真实性和合法性承担责任。 2.企业所得税分月或者分季预缴,由税务机关具体核定。符合条件的小型 微利企业,实行按季度申报预缴企业所得税。 3.纳税人在纳税期内没有应纳税款的,也应当按照规定办理纳税申报。 4.符合优惠备案条件的纳税人,应按规定在首次享受优惠的申报阶段或申报 征期后其他期限内进行备案。纳税人享受减税、免税待遇的,在减税、免税期间应当按照规定办理纳税申报。 5.纳税人未按照规定的期限办理纳税申报和报送纳税资料的,依照税收征 管法有关规定承担相应法律责任。 6.纳税人采取电子方式办理纳税申报的,应保存有关资料并定期书面报送 主管税务机关,具体期限由省税务机关确定。

【办理时间及地点 】

办公时间:上午8:00-12:00 下午:2:30-5:30

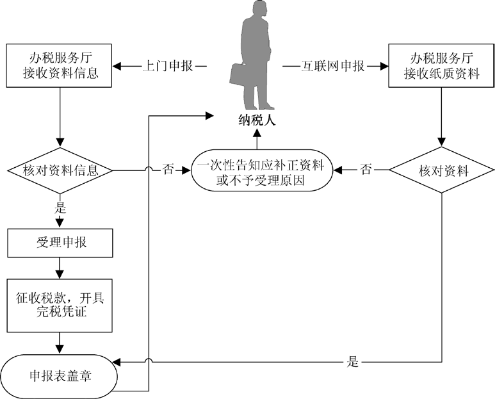

上午8:00-12:00 下午3:00-6:00(夏时制) 办公地点:中心办税服务厅 胜利中路21号一楼 电话:12366 【办理流程】

|