| 您当前的位置:首页 >> 办税服务 >> 办税指南 >> 纳税申报 |

自然人纳税人个人所得税自行纳税申报 |

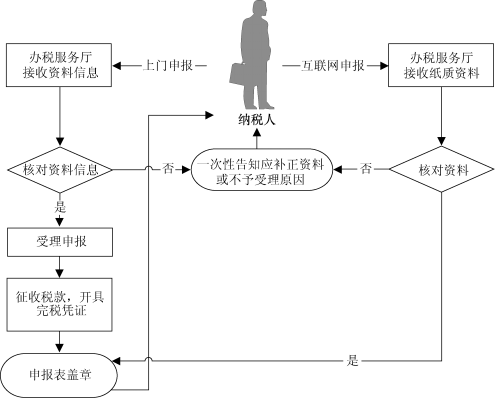

【业务描述】 有个人所得税自行纳税申报义务的自然人纳税人,依照税收法律法规及相关规定确定的申报期限、申报内容,向税务机关申报缴纳个人所得税。 Ø 地税业务。 Ø 县级业务。 【设定依据】 《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号) 《国务院关于修改〈中华人民共和国个人所得税法实施条例〉的决定》(中华人民共和国国务院令第600号) 《股权转让所得个人所得税管理办法(试行)》国家税务总局公告2014年第67号 《国家税务总局关于发布生产经营所得及减免税事项有关个人所得税申报表的公告》(国家税务总局公告2015年第28号) 【申请条件】 有个人所得税自行纳税申报义务的自然人纳税人。 【报送资料】 (1)从中华人民共和国境内两处或者两处以上取得工资薪金所得的,或者取得应纳税所得没有扣缴义务人的,或者符合国务院规定的其他情形的,应报送: ——《个人所得税自行纳税申报表(A表)》3份。 ——《个人所得税基础信息表(B表)》3份(初次申报或在信息发生变化时填报)。 ——个人有效身份证件原件及复印件。 ——其他能够证明纳税人收入、财产原值、相关税费的有关资料。 (2)年所得12万元以上的应报送: ——《个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)》3份。 ——《个人所得税基础信息表(B表)》3份(初次申报或在信息发生变化时填报)。 ——个人有效身份证件原件及复印件。 (3)取得限售股转让所得已预扣预缴个人所得税款的应报送: ——《限售股转让所得个人所得税清算申报表》3份

——《个人所得税基础信息表(B表)》3份(初次申报或在信息发生变化时填报)。 ——加盖开户证券机构印章的交易明细记录。 ——相关完整真实的财产原值凭证。 ——缴纳税款凭证或《税务代保管资金专用收据》。 ——个人有效身份证件原件。 (4)从境外取得所得的应报送: ——《个人所得税自行纳税申报表(B表)》3份。 ——《个人所得税基础信息表(B表)》3份(初次申报或在信息发生变化时填报)。 ——纳税义务人依照规定申请扣除已在境外缴纳的个人所得税税额时,应提供境外税务机关填发的税款缴纳凭证原件。 ——个人有效身份证件原件及复印件。 ——主管税务机关要求应提供的其他资料。 (5)个人将股权转让给其他个人或法人,属于《股权转让所得个人所得税管理办法(试行)》中规定情形的,应报送: ——《个人所得税自行纳税申报表(A表)》3份。 ——《个人所得税基础信息表(B表)》3份 ——股权转让合同(协议)。 ——股权转让双方身份证明。 ——按规定需要进行资产评估的,需提供具有法定资质的中介机构出具的净资产或土地房产等资产价值评估报告。 ——计税依据明细偏低但有正当理由的证明材料。 ——主管税务机关要求报送的其他资料。 (6)非货币性资产投资个人所得税以发生非货币性资产投资行为并取得被投资企业股权的,分以下情形: ①纳税人非货币性资产投资需要分期缴纳个人所得税的,应报送: ——《非货币性资产投资分期缴纳个人所得税备案表》。 —— 纳税人身份证明。 ——投资协议。 ——非货币性资产评估价格证明材料。 ——能够证明非货币性资产原值及合理税费的相关资料。 ②纳税人分期缴税期间提出变更原分期缴税计划的,应报送: ——《非货币性资产投资分期缴纳个人所得税备案表》。 ③纳税人按分期缴税计划向主管税务机关办理纳税申报时,应报送: ——《个人所得税自行纳税申报表(A表)》3份。 ——已在主管税务机关备案的《非货币性资产投资分期缴纳个人所得税备案表》。 ——本期之前各期已缴纳个人所得税的完税凭证。 (7)《个人所得税减免税事项报告表》(纳税人、扣缴义务人纳税申报时存在减免个人所得税情形的,填报本表。) 【基本流程】 【基本规范】 (1)办税服务厅接收纳税人申报资料信息,核对资料信息是否齐全、是否符合法定形式、填写内容是否完整、是否与税收优惠备案审批信息一致,符合的即时办结;不符合的当场一次性告知应补正资料或不予受理原因。 (2)为纳税人提供申报纳税办理指引,辅导纳税人申报纳税,提示纳税人填写税收优惠栏目。 (3)纳税人可通过财税库银电子缴税系统或现金等方式缴纳税款,办税服务厅应按规定开具税收票证。 (4)办税服务厅人员在相应纳税申报表上签名并加盖业务专用章,一份返还纳税人,一份作为资料归档,一份作为税收会计核算的原始凭证。 【升级规范】 (1)提供互联网络申报、缴税服务。 (2)在办税服务厅申报的纳税人,可适当减少申报表报送份数和报送资料。 办公时间:上午8:00-12:00 下午:2:30-5:30 上午8:00-12:00 下午3:00-6:00(夏时制) 办公地点及电话:中心办税服务厅 胜利中路21号一楼 2080511 |