| 您当前的位置:首页 >> 办税服务 >> 办税指南 >> 纳税申报 |

生产、经营纳税人个人所得税自行纳税申报 |

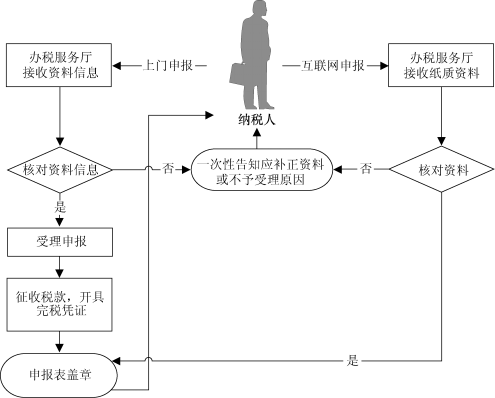

【业务描述】 有生产、经营所得的个人所得税纳税人,依照税收法律法规及相关规定确定的申报期限、申报内容,向税务机关申报缴纳个人所得税。 Ø 地税业务。 Ø 县级业务。 【报送资料】 (1)实行查账征收个人所得税方式的个体工商户、企事业单位的承包承租经营者、个人独资企业投资人和合伙企业合伙人的预缴纳税申报,以及实行核定征收的纳税申报,应报送《个人所得税生产经营所得纳税申报表(A表)》3份。(合伙企业有两个或两个以上自然人合伙人的,应分别填报本表。) (2)实行查账征收个人所得税方式的个体工商户、企事业单位的承包承租经营者、个人独资企业投资人和合伙企业合伙人的个人所得税年度申报,应报送《个人所得税生产经营所得纳税申报表(B表)》3份。(合伙企业有两个或两个以上自然人合伙人的,应分别填报本表。) (3)个体工商户、企事业单位的承包承租经营者、个人独资企业投资人和合伙企业合伙人在中华人民共和国境内2处或者2处以上取得“个体工商户的生产、经营所得”和“对企事业单位的承包经营、承租经营所得”的,同项所得合并计算纳税的个人所得税年度汇总纳税申报,应报送《个人所得税生产经营所得纳税申报表(C表)》3份。 (4)《个人所得税减免税事项报告表》(纳税人、扣缴义务人纳税申报时存在减免个人所得税情形的,填报本表。) 【设定依据】 《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号) 《国务院关于修改〈中华人民共和国个人所得税法实施条例〉的决定》(中华人民共和国国务院令第600号) 《国家税务总局关于发布生产经营所得及减免税事项有关个人所得税申报表的公告》(国家税务总局公告2015年第28号) 【申请条件】 有生产、经营所得的个人所得税纳税人。 【基本流程】

【基本规范】 (1)办税服务厅接收纳税人申报资料信息或纳税人通过互联网络申报后提交的纸质资料,核对资料信息是否齐全、是否符合法定形式、填写内容是否完整、是否与税收优惠备案审批信息一致,符合的即时办结;不符合的当场一次性告知应补正资料或不予受理原因。 (2)为纳税人提供申报纳税办理指引,辅导纳税人申报纳税,提示纳税人填写税收优惠栏目。 (3)纳税人可通过财税库银电子缴税系统方式缴纳税款,办税服务厅应按规定开具税收票证。 (4)办税服务厅人员在相应纳税申报表上签名并加盖业务专用章,一份返还纳税人,一份作为资料归档,一份作为税收会计核算的原始凭证。 (5)在办税服务厅或商业密集区提供自助办税设备。 【升级规范】 (1)利用数字证书通过互联网络申报成功的纳税人,取消纸质资料报送。 (2)在办税服务厅申报的纳税人,可适当减少申报表报送份数和报送资料。 办公时间:上午8:00-12:00 下午:2:30-5:30 上午8:00-12:00 下午3:00-6:00(夏时制) 办公地点及电话:中心办税服务厅 胜利中路21号一楼 2080511 |