| 您当前的位置:首页 >> 办税服务 >> 办税指南 >> 税务登记 |

停业复业登记 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(一)停业、复业登记依据 依照《中华人民共和国税收征收管理法》、《中华人民共和国税收征收管理法实施细则》、《国家税务总局关于修改〈税务登记管理办法〉的决定》(国家税务总局令第36号)第二十六条规定,停业、复业登记是指实行定期定额征收方式的个体工商户需要停业的,应当在停业前向税务机关申报办理停业登记。纳税人的停业期限不得超过一年。 停业、复业登记包括:停业登记、复业登记。 (二)事项类别 A 发起方式:依申请 A 办结方式:即时办结 A 适用范围:国地税 A 适用层级:区县级

(三)业务概述 1.停业登记 (1)实行定期定额征收方式的个体工商户需要停业的,应当在停业前向税务机关申报办理停业登记; (2)纳税人在申报办理停业登记时,应如实填写申请登记表,说明停业理由、停业期限、停 业前的纳税情况和发票的领、用、存情况,并结清应纳税款、滞纳金、罚款。税务机关应收存 其税务登记证件及副本、发票领购簿、未使用完的发票和其他税务证件; (3)纳税人停业期满不能及时恢复生产经营的,应当在停业期满前向税务机关提出延长停业 登记申请。 2.复业登记 (1)纳税人应当于恢复生产经营之前,向主管税务机关申报办理复业登记,领回并启用税务 登记证件、发票领购簿及其停业前缴回的发票。 (2)纳税人停业期满,既未向税务机关办理延长停业登记申请,又未办理复业登记申请的, 视为自动复业,税务机关应当将结果告知纳税人,通知纳税人领回税务登记证件、发票领购 簿、未使用完的发票和其他税务证件。 (四)资料

1.停业登记报送资料清单

续表

上述资料的报送条件为: (1)发票领购簿的报送条件为领用发票的纳税人; (2)未使用完的发票的报送条件为纳税人有库存空白票的。

2.复业登记报送资料清单

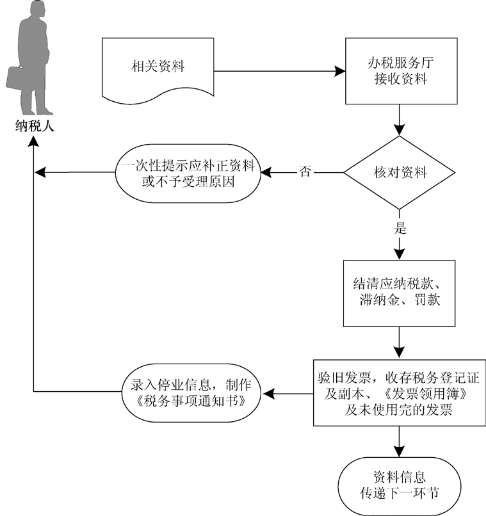

(五)办理流程

停业登记:

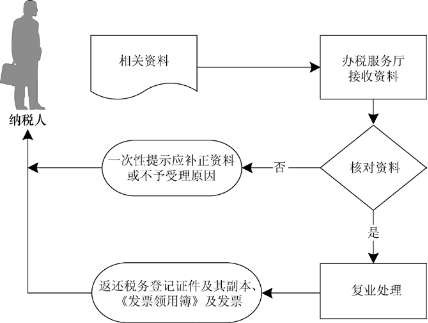

复业登记:

(六)办理时间及地点

办公时间:上午8:00-12:00 下午:2:30-5:30 上午8:00-12:00 下午3:00-6:00(夏时制) 办公地点及电话:中心办税服务厅 胜利中路21号一楼 2080511 蚌山办税服务厅 中荣街人民商场二楼 2054178 附件:

|