| 您当前的位置:首页 >> 办税服务 >> 办税指南 >> 税务登记 |

“三证合一、一照一码”补充信息采集 |

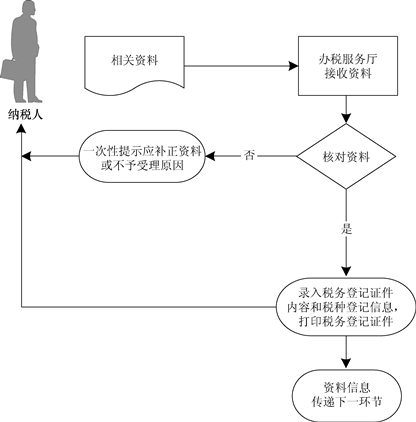

“三证合一、一照一码”补充信息采集 【业务描述】 实行“三证合一、一照一码”登记的纳税人办理涉税事宜时,在完成补充信息采集后,凭加载统一代码的营业执照可代替税务登记证使用。 除以上情形外,其他税务登记按照原有法律制度执行。 Ø 国税、地税通用业务。 Ø 县级业务。 【设定依据】 《国家税务总局办公厅关于印发推进“三证合一、一照一码”登记制度改革相关培训资料的通知》(税总办函〔2015〕1089号) 《国家税务总局关于纳税人首次办理涉税事项有关问题的批复》(税总函〔2015〕419号) 《国家税务总局关于落实“三证合一”登记制度改革的通知》(税总函〔2015〕482号) 《国家税务总局关于明确社会组织等纳税人使用统一社会信用代码及办理税务登记有关问题的通知》(税总函〔2016〕121号) 《国家工商行政管理总局 国家税务总局关于进一步做好“三证合一”有关工作衔接的补充通知》(工商企注字〔2015〕228号) 《国家税务总局关于推进“三证合一”进一步完善税源管理有关问题的通知》(税总函〔2015〕645号) 《国家税务总局关于“三证合一”登记制度改革涉及增值税一般纳税人管理有关事项的公告》(国家税务总局公告2015年第74号) 《国家税务总局办公厅关于<全国税务机关纳税服务规范>增加“三证合一、一照一码”服务事项的通知》(税总办发〔2015〕179号) 《国家工商行政管理总局 国家税务总局关于做好“三证合一”有关工作衔接的通知》(工商企注字〔2015〕147号) 《国家税务总局关于创新税收服务和管理的意见》(税总发〔2014〕85号) 【申请条件】 实行“三证合一、一照一码”登记的纳税人办理涉税事宜时,在完成补充信息采集后,凭加载统一代码的营业执照可代替税务登记证使用。 【报送资料】 (1)加载统一社会信用代码的营业执照。 (2)经办人身份证明。 【基本流程】

【基本规范】 (1)办税服务厅根据纳税人办理涉税事宜的具体情形,分别采集补充信息并录入税种登记信息: ①纳税人首次办理除申报纳税和增值税一般纳税人登记外的涉税事宜时,采集办税人员和行业等补充信息,如委托税务代理的,还应采集税务代理人信息。 ②纳税人首次办理申报纳税事项时,应采集核算方式、从业人数、会计制度、代扣代缴代收代缴税款业务情况等其他补充信息。 ③纳税人办理增值税一般纳税人登记事项的,应采集全部补充信息。 (2)办税服务厅根据纳税人提供的资料和信息,在税收征管系统中录入补充信息。补充信息全部采集完毕后,打印补充信息,交纳税人签章确认。纳税人无法当场签章确认的,将打印的补充信息交纳税人,提示纳税人在下次办理涉税事宜时返还已经签章确认的补充信息。 (3)办税服务厅在进行补充信息采集后,1个工作日内将相关资料信息转下一环节。 【升级规范】 (1)提供互联网络预采集信息服务,实现纳税人网上预填单。 (2)国税机关或地税机关一方采集纳税人补充信息后,由受理方向另一方传递补充信息,另一方税务机关无需在此采集纳税人补充信息。 (3)提供同城通办服务。

办公时间:上午8:00-12:00 下午:2:30-5:30 上午8:00-12:00 下午3:00-6:00(夏时制) 办公地点及电话:中心办税服务厅 胜利中路21号一楼 2080511 |